ブログ

BLOG

金利はどうなる?これからの住宅ローン

- 家づくりコラム

- 2022/04/08

アメリカでの急激なインフレが発端となって、日本でも長期金利が上昇を始めました。

それにともない、住宅ローンの固定金利も今年に入ってから上昇傾向をみせています。

住宅ローンの金利上昇と聞くと、これから家を建てようと思っている人はちょっと焦ってしまいますよね。

だけど、現時点で上がっているのは固定金利のみ。変動金利はまだ上がっていません。

固定金利だけが上がって、変動金利が上がらないのはなぜなのか?

それは、先にお伝えしたように、固定金利は長期金利の影響を受けて決定されるから(ちなみに、長期金利の代表的なものは10年物国債の利回り)。

それに対し、変動金利が影響を受けるのは、日銀の短期政策金利。

現在のところ、日銀の方針は金融緩和政策の継続なので、固定金利が上がっても変動金利がすぐに上がるということはなさそうです。

そうはいっても、今後もずっと変動金利が上がらないという保証はありません。

35年という長期でローンを組むわけですから、その間には変動金利も上がると考えるのが自然でしょう。

そのとき、金利上昇によるリスクを最小限に抑えるには、どうすればよいのでしょうか?

リスクを抑える手段として、変動金利ではなく固定金利を選択する方法があります。

「でも、固定金利はもう上がってるんでしょ?」

そうなんです。長期金利の上昇によって、変動金利と固定金利の金利差はこれまでよりも大きくなっています。

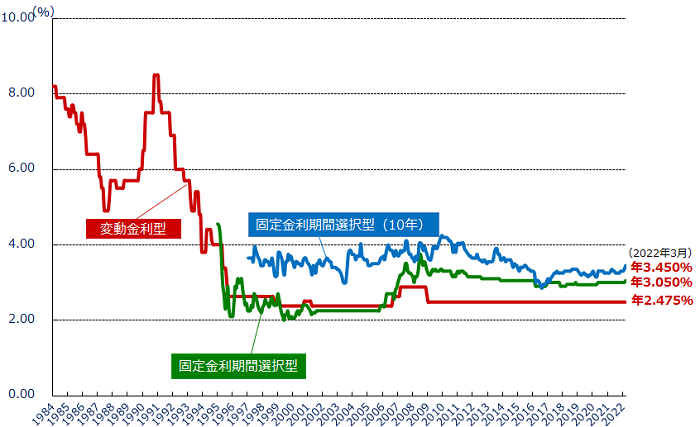

それでも、長い目で見ると今の固定金利はまだまだ低い方。1980年代・1990年代の金利の推移を見れば一目瞭然です。

もし、今後35年の間に変動金利が1980年代・1990年代と同じくらいまで上がることがあれば、今、全期間固定金利で住宅ローンを組んだ人は金利上昇リスクを回避できることになります。

変動金利が思ったほど上がらなければ、逆に損をした形にはなりますけどね。

このような理由から、最近では固定金利を選ぶ人も増えつつあるようですが、それでもやっぱり変動金利の低金利は魅力ですよね。

「やっぱり変動金利がいい!」という方は、金利が上がっても慌てることのないよう余裕をもって月々の返済額を設定するか、金利が上がり始めたタイミングで繰り上げ返済できるよう、余力を残しておくことが大切ですよ。

いずれにしても、変動がよいのか、固定がよいのかは、それぞれのご家庭の状況によっても異なります。まずは、金融機関で相談してみてください。

「どこで相談したらよいのかわからない」という方には、ヤマモト工務店が金融機関の担当者をご紹介させていただきます。

お気軽にご相談ください。

最新のブログ

LATEST BLOG

お問い合わせ・

資料請求はこちらから

![]()